日本动画协会每年出版的《日本动画产业报告 》在昨天正式发售,每年的这份报告都类似于日本动画行业上一年度的年鉴,很有入手价值而且日本动画协会还提供了下载版和实体版两种版本方便日本国内和国外 的人购买,价格也还可以 6480 日元一份。在昨天购买后花了一个晚上和一个上午的时间去阅读了这份报告,在 2015 年日本动画市场最大的一个变数就是面向海外市场的合同和销售额激增,合同增长了四倍销售额增长了 78%,而这其中来自中国视频网站可以说不计成本的买买买促进日本动画在海外市场销售额的成长,但面对来自中国土豪的金钱力量,报告中保持了一种谨慎乐观 的态度,更是提到中国疯狂的买买买可能导致日本动画行业重现泡沫。

这份报告比较长不算附录内容,正文报告就有 72 页之多,而且涉及到了日本动画行业的方方方面,这篇文章将会摘录我个人认为比较重要的内容与大家分享 2015 年日本动画产业市场规模

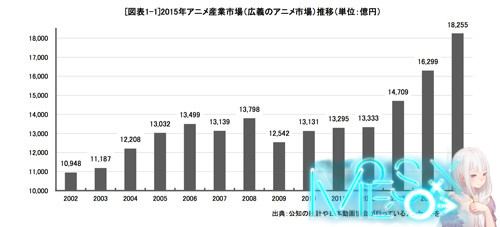

2015 年日本动画产业市场规模较上一年增长 12%,总额达到 1 兆 8255 亿日元,整体市场自 2013 年以来连续 3 年保持高速增长态势。但是动画视频和动画商品销售额较 2014 年分别下滑 9.1%与11.6% 减少了 93 亿日元和 758 亿日元。而在海外销售方面增长 78.7% 达到 2568 亿日元。 连续 5 年的行业市场规模增长让日本动画行业彻底走出了 2005 年到 2010 年动画行业的不景气,而且相较于第三次日本动画热潮,现在的市场规模已经远超过当年。从市场规模上来讲可以说日本的第四次动画热已经到来,但是大家却没有真实感受到「第四次动画热」是因为目前还欠缺一部能够引领第四次热潮的核心作品。

日本过去曾有三次动画热,都是由一部动画和引领的,1963 年的第一次动画热是《铁臂阿童木》引领的,1975年到 1980 年的第二次动画热是《宇宙战舰大和号》引领的,而第三次动画热则是 1995 年后出现的 EVA、《幽灵公主》、《口袋妖怪》动画所引领的。目前还没有一部新的动画作品能像过去三次动画热的核心作品一样引起广泛而显著的社会现象。 第四次动画热的诞生得益于新世代的新机遇,2000 年后仅仅过了十几年就诞生了网络配信、游戏、Live 娱乐产业各种各样的新机遇。1906 年出现了人类历史上首部动画电影,上世纪 20 年代《米老鼠》动画的出现确立了动画商品化授权的商业模式,1939 年《白雪公主》动画电影的大热又让动画行业开始销售原声集 OST,50 年代末电视动画出现,80 年代录影机技术成熟和设备普及让动画行业进入了视频制品商业模式时代。这些动画行业新的发展机遇都是要花费一定时间才会形成,但进入 2000 年后每次新机遇的出现所花费的时间越来越短,这些新的机遇可以保证动画作品质量稳定而又有高收益,从而推出更多能够促进第四次热潮到来的作品。 2015 年日本动画业内市场(狭义市场)

日本动画狭义市场指的是和动画制作、企划公司有关的销售额。2015 年和日本动画制作公司有关的狭义市场销售额为 2007 亿日元较上一年度增加 7.7%,已经十分接近 2005 年时 2232 亿日元的历史极值,这样高的销售额得益于 TV 动画制作数量的增多。日本实际上是一个 TV 动画大国,这一点从 TV 动画销售额在业内销售额所占比重就可以看出,大多数的日本动画制作公司的主要收入制作 TV 动画时得到制作费用和播放权收入,并且参与 TV 动画的各种收益分成。在日本国内能够自己出钱做动画的制作公司很有限,所以日本动画业内市场规模数据能够反应日本动画行业内部真实情况。

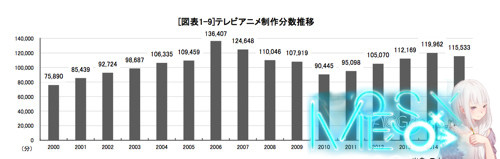

2015 年日本的电视动画制作分钟数较 2014 年减少 3.7%,2015 全年日本动画行业制作了 11 万 5533 分钟的 TV 动画。其中子供番动画的制作分钟数砍掉了 50.5 %,从 22278 分钟变为了 11248 分钟。目 前测算日本电视动画制作能力的极限是每年制作 12 万分钟,这是目前在动画制作流程中尚未完全数字化的作画工序的极限导致的。在总制作分钟数到达 12 万分钟的情况下质量能否保证就不好说了,而 2016 年目前为止日本 TV 动画数量已经比上一年度多出了 20 部左右,今年 10 月新番令人期待的是制作分钟数能否突破 12 万的理论行业极限,而突破 12 万分钟的极限后会发生什么也令人期待。

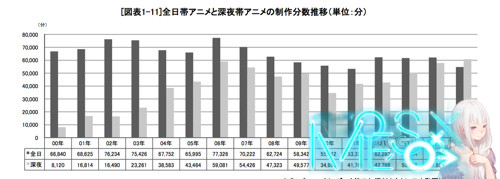

2015 年深夜新番动画的分钟数首次超越了子供向(白天)动画的制作分钟数,这个现象在日本在世界范围都值得关注,小孩子比大人们更爱看动画看更多的动画,在日本 以外的国家是一种常识。而在日本这种常识被彻底颠覆,这也是具有日本特色的动画现象。在面向大人的动画制作和市场份额上日本拥有压倒性的优势,这次日本深 夜新番动画时长超越子供番动画市场,也许预示着世界范围动画发展方向的逆转。 制作成本以下是来自日本动画制作公司关于制作成本方面的想法 作品数量太多,每家公司为了保留人才,在利润上恶性竞争 制作数量不减,工作任务又接近行业极限,制作单价成本上升,动画制作收益率下降 日本国内人才不足,在给的制作订单费用不增加的情况下,制作成本又在上升 为了保证质量制作成本和人工成本都在上升 为了留住员工的费用在增加 而日本动画行业面临的另一个问题是行业知道数字化会降低成本,在推动数字化方面却又有着各种各样的顾虑 高精度、CG 化的画面制作成本上升,但是制作预算没有增加,很难确保自己的制作利润 推动数字化是需要前期设备投资 整个行业都想推进数字化,不过很可惜大家都没闲钱做这事 行业信心(景气感)

在对于动画制作者们的调查中,对于 2017 年行业是否景气的问题,最多的答案就是不会有什么变化 在今年各家动画制作公司的回答中对于日本动画在海外的商业展开最为关心,日本动画制作公司尤其关心中国商业模式的不透明和来自国家层面的管制会对行业造成的影响 例如: 海外市场的盗版问题对自己利益的损害 对日中关系日韩关系的担忧 中国政府加强对日本动画的管制 进入中国市场的审批手续十分复杂很难搞清楚 缺乏专门在海外市场展开业务的人才 不过持乐观态度的动画制作公司则是认为 与海外特别是与中国的合作,让自己公司的 CG 部门在未来能够贡献很多的业绩 来自中国的订单增加,可以让公司有更多资金推动数字化进程提升制作效率 海外公司进军日本对于日本动画制作公司来说逐渐饱和低成长的日本国内市场,在海外动画制作公司看来却充满着吸引力,特别是海外企业对于日本动画企业的企划创作力和商业组合策略评价非常的高,从 2015 年到 2016 年海外企业明显在进军日本动画市场。 虽然首先接触日本市场的是美国动画制作企业,但是对日本市场最为关 心和热情的则是中国企业,除了从日本大笔大笔购买日本动画在中国大陆播放权外,中国的资本也在进军日本市场。2016 年来自中国上海的绘梦进军利润率并不高的日本动画制作行业,其目标是学习日本动画制作公司的商业组合策略制作日本风格的动画放到中国市场。

而中国的日本动画配信网站 Bilibili,对日本动画制作委员会出资势头十分强劲,其目的是为了能够确保某些动画在中国的配信权,爱奇艺也是对《圣战刻耳柏洛斯》动画制作注资,在中国比日本更早播出。

动画模式的新变化

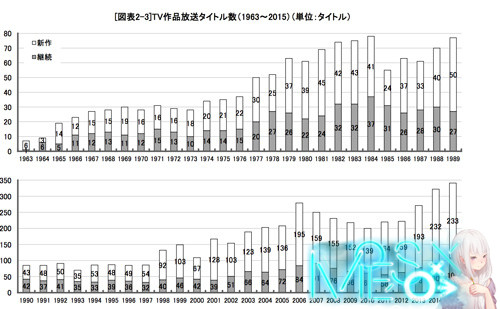

2015 年日本新作 TV 动画 233 部续作动画 108 部,总数量比 2014 年增加 19 部,续作 108 部是日本动画史上最多的一年,制作总数增多但是制作分钟数减少,续作数量变多,也说明了日本动画制作现场的忙碌 造成这个现象的原因有两个,第一点动画制作者的压力,一部新的动画从企划到出资制作阶段,需要很多富有经验的 STAFF,而现在所有的动画制作现场都是全员满负荷工作状态,继续增加新作动画数量的余地很小。而且一般比较大的动画制作公司,2、3 年前就已经规划好现在的动画制作日程,这些大的优秀的动画制作公司也没有功夫去想新动画的制作。现在日本动画行业就是想多做新动画但是无法做。 例如《巴哈姆特之怒玛娜莉亚魔法学院》原定于 2016 年 4 月新番中播出,但最后宣布无限期延期,7 月新番的《Regalia 三圣星》闻所未闻的播出 4 话后因为质量暂停播出一个月,之后重新再播出。这些都证明动画制作现场工作的紧迫和无奈 第二点除了 TV 动画之外的动画制作数量增加,剧场发行大行其道,小规模在电影院上映的动画作品近年来增加,现在更有像《数码宝贝 Tri.》这样像是电视动画一样的连续剧场版动画,《机动战士高达雷霆宙域》与《怪物弹珠》干脆就是直接走剧场发行路线。今后动画的播出渠道将会更加分 散,未来 TV 动画的数量可能不再快速增长,未来对于考量动画行业就不能只看 TV 动画的情况了 阿松大热带来的新可能性

2015 到 2016 年最热的动画毫无疑问的就是《阿松》。这部以上个世纪的搞笑漫画原作为基础,在新时代由小丑社负责动画制作,《银魂》的监督之一藤田阳一担任这部动画的监 督,最开始没有任何人期待《阿松》动画的表现,但在 2015 年 10 月新番动画播出后,人气爆炸式增长大量女性粉丝为这部作品如痴如醉令行业为之侧目。

《阿松》动画有很多知名男性声优担任配音,故事中有很多话题性恒高的日本时事恶搞,因此受到了粉丝的极大欢迎,而且登场角色也从原作漫画的小孩子变成了 20 多岁的大人,动画中阿松兄弟 20 多岁在家无业啃老做 NEET 也符合当下日本年轻人特征。 近年来美国好莱坞电影也有很多老树换新颜的作品,日本国内的动画、电影、漫画也有这种复古潮流,《宇宙战舰大和号 2199》、《高达 The Origin》。利用旧有的知名 IP,实现老瓶装新酒可以轻松而有效的吸引住观众。另一方面并非简单的重制而是增加了新的内容也容易让经典作品贴近新世代年轻观众。 《阿松》动画另一个令人注目的事情是动画播出后一些内容由于恶搞过头导致不仅相应话数停止播出,连 BD/DVD 中都不再收录相关内容,虽然这件事并不是《阿松》动画制作组故意为之,但毫无疑问这个动画内容因恶搞遭和谐的事情也这部动画提升了知名度。在 TV 动画制作数量居高不下的现状下,为了作品受到观众的注意必须要擅长为动画制造话题,制作方面故意设置一些惊喜来吸引观众炒作动画成为话题的案例也不少

例如《学园孤岛》在前期作品宣传,信息公开和动画剧情说明中故意将作品故事的重要部分隐藏,在动画第一话播出后这部动画的真正故事风格显现,播出前 与播出后的巨大反差震惊了观众。不过《学园孤岛》本身漫画的风格就是充满了各种悬疑展开,如果换成是别的题材,仿照《学园孤岛》这么做还是会有一定的风险 的。 除了积极使用 PV、动画告知视频的方式来刺激观众外,在动画播出中突然宣布续作制作决定和活动信息的案例也在增多。电视作为一种媒体形式的强大和可能性依旧存在。 电视与电影的联动

现在 TV 动画在电视上播出结束后并不意味着完结,现在电视播放与剧场上映两种渠道交相辉映的作品也逐渐形成规模。像是《排球少年》、《飚速宅男》、《吹响吧上低音 号》等很多作品都是走的电视与电影结合的模式。这些动画中有的是上映总集篇剧场版有的是直接上映新作。剧场上映并非是单纯接力动画电视播出,而是为了能够 让作品一直保持新的话题和新鲜感持续聚拢粉丝和人气的方式。

另外值得关注的是一些剧场上映的动画是由多部作品构成一个系列,就如同 TV 动画一样,像《宇宙战舰大和号 2199》分成 7 部在电影院先行上映,之后在电视上又播出了将剧场版分割称版半年番的 TV 动画版。2014 年上映的《攻壳机动队 Arise》后来在电视上播出了新增剧情的 TV 动画版《攻壳机动队 ARISE ALTERNATIVE ARCHITECTURE》,还有今年 4 月新番出现的重制版高达独角兽 TV 动画。

这种剧场版与 TV 版动画的互动关系成功构筑后,可以让一部作品运用多种媒体形式来实现自己的价值最大化,不断的保持观众粉丝对作品的关心,但值得注意的是,过去是首选的 TV 动画现在逐渐变为了第二选择。 少年漫画与深夜新番

为了确保 TV 动画制作出来后能有大人气,从以前开始将人气超高的王道少年漫画改编动画就比较多。在 2015 年除了《境界的轮回》外,其他王道少年漫画改编的 TV 动画都是深夜新番,而原先少年漫画改编的 TV 动画多数都会放在傍晚黄金时段播出。

造成这个现象的原因是深夜新番动画本身的定位有了部分的变化,出现了制作成长篇系列的深夜新番动画,例如 david Production 制作津田尚克担任系列监督的《JOJO 奇妙冒险》系列动画,2012 年播出的《JOJO 的奇妙冒险》酱第一部和第二部漫画改编为半年番,2014 年到 2015 年播出改编自第三部漫画的年番《JOJO 的奇妙冒险星尘斗士》动画,2016 年 4 月新番开始播出第四部《JOJO 的奇妙冒险不灭钻石》(全三季动画),目前 JOJO TV 动画作为深夜新番动画作品已经是九季长篇系列动画,而尚未被动画化的原作第 5 部到第 8 部,也令人期待今后制作成 TV 版动画。另外像《物语系列》和《飚速宅男》通过每季动画不断的积累人气,一季接着一季制作终于成为了长篇动画作品,如今的深夜动画也开始变得需求作品长篇 化。 实际上 TV 动画的制作成本并不比综艺节目和电视剧的成本低,而且花费大量成本制作的 TV 动画收视率还不一定高,但是对于追求扩大在节目播出以外收入的电视台来说,能够进行二次利用开发的动画是无法无视掉的存在,对于 TV 动画放送今后电视台方面也会积极对待。 动画视频制品日本动画视频制品历史 70 年代:1975 年Betamax,1976 年 VHS

80 年代:在动画粉丝群体中录像机逐渐普及,1980 年录像机在全日本家庭普及率为 2%,1983 年为 11.8%,同年动画剧场版《幻魔大战》在电影院销售录像带,万代在这一年万代推出了全世界第一部 OVA(Original Video Anime)动画《Dallos》。 同时期 LD 光盘以高质量的画面为卖点诞生。1985 年录像机在日本普及率为 27.5%,1987 年日本全国录像带出租店超过 15000 家,通过录像带来鉴赏动画、电视剧、电影的消费模式形成,队员观众来说观看电视上的作品不用在依赖于电视播出的节目了。1988 年《机动警察》全六话 OVA 动画发售,同时期的《福星小子》在 TV 动画播出结束后推出了 LD-BOX。 90 年代:TV 动画全话内容视频制品化已经十分普遍,过去的动画 LD-BOX 开始在市场上成为一种奢侈的收藏品,1995 年《新世纪福音战士》的大热,让「购买视频制品反复观看」的消费模式被日本社会广泛认知,而在 EVA 动画在电视上再次播出时,制作委员会专门募集了资金购买了原本的电视购物时段大力推销 EVA 的视频制品,从此之后日本动画就开始以卖盘为前提进行作品开发,从这时期日本动画行业终于确立了「动画作品内容商品化」的究极商业模式

2000 年代:以 PC 电脑普及为背景,DVD 光盘开始普及,2002 年 DVD 影碟机在日本家庭普及率为 19.3%,日本的深夜动画开始重视在海外市场销售租售 DVD,与其说是 TV 动画进化不如说是原本已录像带为载体的 OVA 动画在进化。2003 日本开始在地上波节目放送数字信号 HD 画质节目,2007 年 BD 登场,2008 年 在 BD 终于赢得了 HD DVD 的标准规格之争。2008 年 4 月新番的《Macross F》首次同时发售 BD 和 DVD 光盘,但是由于数字信号画面录影普及,网上的盗版动画泛滥,导致日本动画光盘在北美市场的销售遭遇到了毁灭性的打击,从此圆盘商业模式开始低迷。2011 年日本停止模拟信号电视节目播出,全面进入高清化时代。 2010 年代:网络配信开始流行,BD 播放机录影机普及,北美地区开始发售 BD 规格的视频制品,2015 年支持 4K 画质的「Ultra HD Blu-ray」规格诞生,虽然视频方面的狂热爱好者会尝鲜购买相应的光盘和硬件设备,但普及尚需时日 这就是日本动画视频制品发展的简史,对于动画观众来说购买 BD、DVD 的传统并未改变,在对于高画质和视频制品需求的衰退浪潮中,动画 BD 的销售还算是稳定,但现在以年轻观众为核心的动画正在变得大众化,「既然网上能看的话就不需要花钱买光盘」的动画观众逐渐增多,在日本社会远离物欲的倾向 中,动画视频制品商业模式或者说卖盘商业模式衰退是无法避免的。

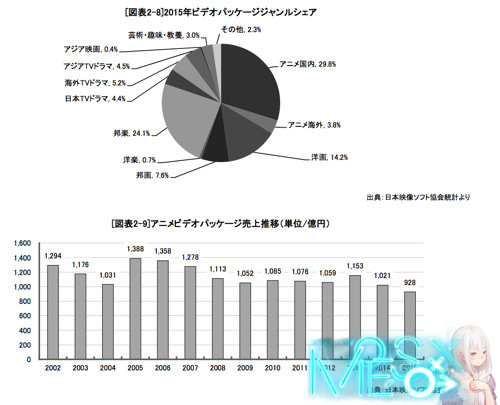

不过即便是动画的光盘商业模式衰退,但是动画视频制品在日本整体视频制品市场领域的份额依旧是最大的,2015 年日本动画视频制品的份额占到了市场全体的 29.8% 连续九年市场份额保持第一维持在 30% 左右,但从销售额上来看在 2005 年的最高纪录 1388 亿日元后,日本动画视频制品销售额就进入了负增长阶段,2014 年、2015 年连续两年的销售额分别是 13 年和 14 年以来行业历史最低值。 网络配信市场分析

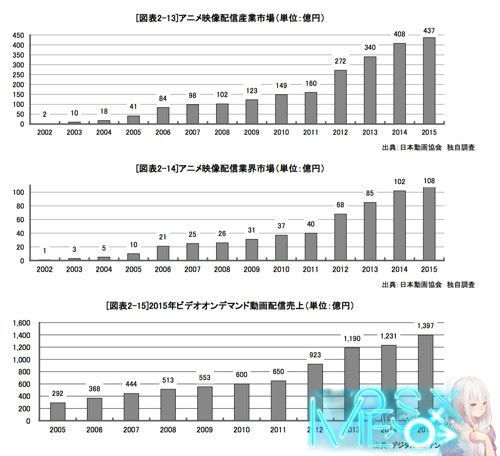

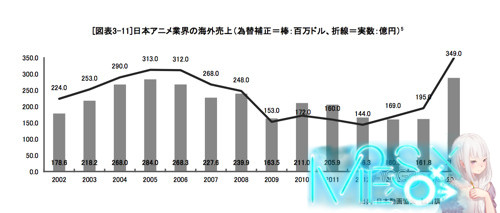

2015 年日本动画网络配信市场销售额 437 亿日元较 2014 年增长 7.1%,视频网络配信市场总体销售额 1397 亿日元,也就是动画配信占到了日本视频配信市场份额的 31.1%,这个份额与动画视频制品的市场份额比重 29.8% 很接近,恐怕今后动画配信市场份额比重不太会有更高的数字了。 而动画制作公司本身通过网络配信的市场销售额为 108 亿日元,比 2014 年增加 5.9%,从 2012 年智能机普及以来急速成长的动画配信市场,现在终于有了一种实感。 在 2015 年世界音乐界的实体制品与数字制品的销售额发生里逆转,数字音乐制品的销售额首次反超了实体制品销售额,虽然在影像制品领域依旧是实体制品销售额大于数字 制品,但是如果算上实体制品并不怎么普及的中国市场,可能世界范围内影像制品市场的实体和数字版销售额也会十分胶着。而与美国相比实体制品销售占据压倒性 优势的日本也逐渐真正进入了数字制品配信时代。 目前在日本动画配信领域中,影响最大的就是面向海外市场的作品配信,2015 年日本动画对外销售额为 349 亿日元大增 79%,东映动画在 2015 年财报中就提到「多部作品面向中国市场的配信权销售」为东映动画贡献了重要的业绩,对中国市场的销售占了整体海外销售比重很大一部分,以中国的互联网巨头们为中心的中国企业对于日本动画的干预逐渐增强,为了得到动画在中国的配信权出钱参加制作委员会,而为了让动画达到日本制作的水平还不断增加自己在动画委员会的出资比例,甚至有中国企业在动画制作委员会中出资比例超过 50% 的案例。 这些都让日本动画制作委员会的传统组成结构产生了些许变化,也许从 2016 年到 2017 年以网络配信为中心的日本动画全新商业模式框架将会逐渐清晰 中国资本与日本动画行业的泡沫2015 年日本的 16 家动画制作公司与全世界国家和地区达成了 4345 份合同,而这一数字在 2014 年仅仅为 1022,增长了 4 倍以上,而且日本动画制作公司签约的国家数量也有增多,2015 年是日本动画行业真正积极应对海外市场的起始之年。 2015 年总计有 196 个国家和地区日本日本动画制作公司达成了商业合同,其中对美国合同 298 份,对中国大陆合同 286 份,如果算上香港、澳门、台湾地区签约的合同,整个大中华地区与日本动画制作公司一年签订了 573 份合同占到了日本动画制作公司在亚洲地区签订合同的 38.9%。 2015 年日本动画制作公司和一向被认为封闭神秘的朝鲜签订了 13 份合同这也是日本动画行业第一次与朝鲜方面签订商业合同。 而日本动画制作公司与亚洲地区的商业合同签订数量占到了日本动画制作行业与全世界国家和地区签订合同总数的 38.9%,在亚洲地区中国市场对于日本动画行业的商业来往和商业合作急剧增加。尤其是中国和欧洲对于每年外国制作的动画在本国和本地区的放映是有着数量 上的限制,所以中国和欧洲的公司会购买大量的日本动画播放权储备起来,尤其是中国的视频网站们不仅大量的买,而且给出的购买价格还异常的高。

2015 年日本动画海外销售额狂增 75%,而全世界范围 2014 到 2015 年影像产业全体增长只有 5%,即便是考虑了在中国买买买的影响下,世界影像配信市场有 25% 的增幅,但日本动画海外销售额一年只能增长 75% 实际上是相当异常的状态。 2012 年到 2014 年日本动画在海外的销售额几乎没有什么显著增长,而 如今日本动画在海外市场销售额的增长超过了 2005-2006 年日本动画产业泡沫时的增幅(2005 年到 2006 年由于日本动画 DVD 在欧美市场销售额激增引发了一轮泡沫,之后的几年日本动画市场规模不断缩水知道 2010 年开始逐渐恢复)。中国与日本动画制作公司签订的合同金额很大可能还会进一步膨胀,因此新一轮的日本动画行业泡沫可能已经开始出现。 如果目前中国企业与日本动画行业签订的合同金额水平能够一直维持,对于日本动画行业来说无疑是遇到了一个大金矿,之后日本动画商业可能是以与中国企 业签订的合同金额多寡为前提,但是这个金额水平实在是过于异常,颠覆了之前日本动画行业在海外遇到的所有套路,而且中国动画制作者们也开始进军日本动画行 业,伴随着商业构造的变化,日本动画制作模式可能变为劳动力密集型的工厂,如果放任不管的话可能并不是件好事。 |

扫描二维码

这是回家路

MOESOX警告:本站含有成人内容,未满18岁者请勿进入,后果自负! WARNING: This Site Contains Adult Contents, No Entry For Less Than 18-Years-Old ! 郑重声明:我们立足于美利坚合众国,对美利坚合众国华人服务. 未经授权禁止复制或建立镜像,请未成年网友自觉离开

资源互联网收集,如有侵版权请邮箱联系

Powered by Discuz! X3.4© 2001-2013 Comsenz Inc. MOESOX-萌教